【前回記事の続き】楽天主要3カードの比較 ”楽天ゴールドカード編”

さて、前回は楽天カードについて話してましたが、

今回はその続き。

楽天ゴールドカードについて、その特徴をまとめます。

まあ、以前書いたこの記事、

これの内容に共感できなかった人は読まなくて大丈夫です。

本当は前回の楽天主要カードを比べる記事に書きたかった内容が収まり切らずに、この記事に書いてるだけですしね。

それに今回説明する楽天ゴールドカードは2020年以前に比べて、改悪されているのであえてお勧めはしません。

ただし、状況によっては相性の良い方もいるかもしれないので興味ある方だけキラクーに読んでいってください。

■まずは楽天ゴールドカードの特徴を見てみよう!

さて本題。

楽天ゴールドカード。

まずは条件がまとまったものをみてみましょう。

さて一つずつ見ていきます。

まず年会費は 2,200円。

楽天カードは永年無料だった分少しお得感は無くなってしまいますが、ゴールドカードの中ではかなり安い方である印象です。

つづいてブランドは楽天カードでは選択できたAmerican Expressがありません。

しかし、国際2大ブランドのVISAとMasterCardがついてるので作成時はどちらかを選べば問題ないでしょう。

国内でしか使う予定はないよ、という人はJCBでも問題ありませんね。

利用可能額については楽天カードが最高100万円だったのに対し、楽天ゴールドカードは200万円と倍になっていますね。

何か大きな買い物をよくする人にとってはありがたい金額です。

使いすぎにはご注意ですが…笑

付帯機能、ポイント還元率、サービス・保険、SPUポイント倍率は楽天カードとあまり変わりありませんね。

ただし、楽天カードの時は新しくETCカードを作成する場合、年間550円かかるのですが、ゴールドカードは無料で追加作成可能です。

なので必要ならば、作らないともったいないですね。

加えて、楽天ゴールドカード特有の特典もあります。

まず空港ラウンジが年2回無料で利用可能

これは飛行機を利用する身としては地味にありがたいですね〜

2回というのは少し物足りない気がしますが…。

それにトラベルデスクが無料で利用可能です。

旅行を頻繁にする方にとっては良いサービスです。

ただし、コロナ禍の今となっては利用自体が減ってしまっているので、ありがたみは以前に比べると半減していますね。

これも楽天ゴールドカード離れが起こっている原因の一つなんでしょうか。

そしてお誕生月サービスというものがあります。

内容は記載している通り、自分の誕生月に楽天ブックスや楽天市場での利用でポイント倍率が+1倍されること。

実はこのサービスは改悪時に新しく追加されたサービスです。

ただ、自分の誕生月でないと使えないサービスであること、また内容もポイント倍率が+1倍になるだけとあまり魅力的には感じないものです。

では以前の楽天ゴールドカードはどんな条件で利用できたのでしょうか?

比べてみましょう。

■楽天ゴールドカードの改悪前と改悪後

さて長ったらしい文を書くのもあれなんで改悪部分を早速比較しちゃいましょう。

ハイ、ドンッ!

改定前

・楽天カード利用でポイント+1倍

→常時ポイント4倍を獲得できていた

改定後

・楽天カード利用でポイント+1倍

→常時ポイント2倍を獲得に変更

うーん、結構な改悪ですね。

改定後の常時ポイント2倍は通常の楽天カードでも付いてくる特典です。

以前まではそれに更にポイント2倍がプラスされていたゴールドカードですが、2021年4月から上記のように変更されました。

そりゃあ改悪って言われますよね。。。

これによって楽天ヘビーユーザーに人気のあったゴールドカードは解約数が増え、

のどれかを選択する人が多くなりました。

ただ上記のようにポイントで説明してもピンとこないですよね。

もうちょっとだけ具体的にみてみましょう。

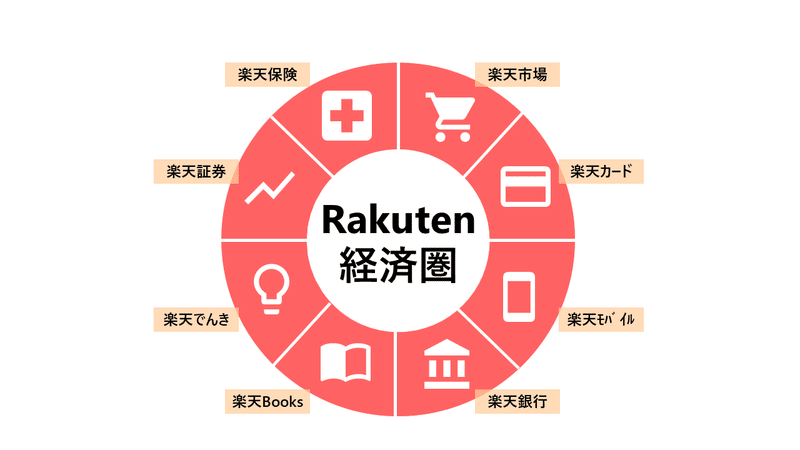

以前までは楽天経済圏(※)に住まうものにとって 、

楽天ゴールドカードは、必須アイテムでした。

※楽天経済圏については以下の記事の「■おすすめ理由4」をお読みください

【2021年】最強のクレジットカードはこれだ! - 5分で読める社会人の基礎知識【ナツキ】

なぜ年会費がかからない楽天カードではなく、年会費2,200円のゴールドカードが必須アイテムなのかというと年間11万円以上の利用で、年会費分のポイントが稼げちゃうからですね。

年間11万円以上の利用者の目線に立って、楽天ゴールドカードがどうなってしまったのか見てみましょう。

改定前

→年間11万円以上利用するとこの条件だけで、2200ポイント稼げるので実質年会費無料にすることができるラッキー!

しかも利用すればするほど楽天カードよりも効率よくポイント稼ぎまくることができる!

・サービスや保険内容は楽天カードよりも 整っている

→年会費無料にできるし、それなら少しでも良いやつにしておいた方がいいよね

改定後

・お誕生月サービス(誕生月に楽天市場や楽天ブックスで利用するとポイント+1倍 ※上限2,000ポイント)

→おいまじか、今までは月1万円利用してれば年会費分ポイント稼げたのに無理やん…。

しかも上限2000ポイントって。年会費2200円なんですけど。

・サービスや保険内容は楽天カードよりも 整っている

→っていっても他社だと年会費無料でもっといい条件のカードあるし…。

という感じですね。

上記のように年会費を実質無料にすることが改悪後の楽天ゴールドカードはできなくなってしまいました。

まあ、誕生月に20万円分の利用をすれば最大2000ポイントもらえるので、ほぼ無料にすることはできますが、そんな人はなかなかいないでしょう。

ちなみにこの2点、

・楽天カード利用でポイント+1倍

これで年会費を稼ぐことはできます。

ただしお勧めしません。

この程度のポイント還元であれば、他社の年会費無料クレカに付いています。

そうすると他社の年会費無料クレカは普通にポイントが返って来ますが、楽天ゴールドカードは年会費分のマイナスからスタートすることとなります。

まず2200ポイント稼いでお得なのはそれからだ!だとまあ、他のカードにした方がお得ですよね。

だって2200ポイント稼ぐにはまず22万円利用してからになるし…。

と、いうことで今回は楽天ゴールドカードの説明でした。

まあ結論、楽天ゴールドカードを契約する必要があるのかというと、

ない!

です。以上!

ではでは、さよなら〜👋

【クレカ初心者必見】楽天主要クレジットカードを比べてみた!※複数記事に渡ります

※ごめんなさい、この記事5分で読めないかもしれません…。

はい、みなさんこんにちは、ナツキです。

すみません、諸事情あって更新が止まっておりました🙇♂️

さて、以前クレジットカードについて初心者にオススメのものを記事にしてましたが、そんな中で「楽天カード」を紹介してました。

楽天カードの申し込みはこちら↓

僕自身後輩やクレカを作りたい友達とかにはとりあえず汎用的に便利な同カードを勧めてたのですが、その1人からこんな質問が。

「楽天カードがいいのは分かったけど、どれ契約したらいいの?」

なるほど、確かに。

よく考えてみれば楽天カードと一口に言っても銀行などのキャッシュカードも含めると10種類近くもある…。

初めてだとわかりづらいよね…。

と、いうことで今回は楽天主要カード3つについて解説します!

※クレカは生活スタイルによって、相性のいいカード/悪いカードがあります。どのカードが自分にあってるかの参考程度としてお読みください

今日も5分間だけ勉強して生活を豊かにしていきましょう!

■楽天の主要なクレカは3つ

まずは主要なカードにはどんなものがあるかみてみましょう。

主要カード、つまり使ってる人が多いカードのことですね。

以下のようなものがあります。

この3つの詳細な違いは後ほどお話ししますが、下に行くにつれて楽天ヘビーユーザーが持っていると考えてもらえればいいかもです。(絶対ではないですが)

ただし、これも後ほどお話ししますが、楽天ゴールドカードは今年2021年から改悪されています。(条件が悪くなったということですね)

一般的にCMで楽天カードマンが紹介している楽天カードは一番上のノーマルカードのことですね。

ノーマルカードに関しては年会費は無料ですが、ゴールドカード・プレミアムカードには年会費がかかってきます。

じゃあ、年会費がかからないノーマルカードにすればいいや、とお考えの方少しお待ちを。

最初はそれでもいいのですが、後ほど損をしてしまう可能性があるので、知っておいてほしいいことがあります。(という言い方をすると怪しいビジネスの勧誘っぽく聞こえるけど…。)

この時に重要な考え方として最終的な自分の利益を考えて契約することです。

年会費がかかっていたとしても、自分にとっての最終的な利益が年会費を遥かに上回っていれば契約する価値ありです。

なので、この記事を参考に自身の生活スタイルに合わせて選んでみてください。

それでは一つ一つの説明に移りましょうか。

■ノーマルの楽天カード

楽天カードは「日本版顧客満足度指数調査」で、2009年から連続12年クレジットカード部門での顧客満足度1位に輝いています。

つまりはそれだけ使われているカードということですね。

簡単に楽天カードのステータスを見てみましょう。

まず年会費は一切かかりません!

クレジットカードは初年度年会費無料、5年間は無料というサービスが散見される中、楽天カードはずっと持っていてもお金はかかりません!

初心者には安心ですね。

やっぱり最初は年会費がかかることに抵抗を覚えがちですが、楽天カードはそんな心配もいらないです。

次にブランドとは正式には国際ブランドといって、そのブランドのカードを持っているとそのブランドの加盟店での利用が可能、程度の理解で今はOKです。

※裏では色々と仕組みがあって成り立っているのですが今はこの程度の理解に留めておきましょう

よくレジでVISAやMasterCardの表示を見かけませんか?あれがあるのが加盟店の証です。

クレカ初心者の方はまずはVISAかMasterCardどちらかを選べば間違い無いです。

その2社が業界シェアトップ2なので、どこへ行ってもたいがい使えます。

次、利用可能額、100万円!

まあ、100万円の決済をすることなんて一般市民である我々の人生でほとんどありませんから、この額で十分でしょう。

付帯機能についてですが、RポイントとR Edyがついてます。

ポイント還元についてはこれまたざっくりですが、以前の記事で説明してますのでまた読んでみてください。

かいつまんで話すと、お店で楽天カードを100円利用するごとに1ポイント返ってくるということですね。

Edyは電子決済システムです。

また電子マネーについては別途記事にするつもりですが、加盟店であればどこでも使える万能なICOCA、Suicaだと思ってもらえれば、だいたいあってます。

チャージができる電子マネーですね。

その2つが付帯機能としてついてます。

続いてサービス・保険についてですがETCカード、家族カード、盗難保険、海外旅行保険があります。

ここで細かな説明は省きますが、無料でつくものと有料のものがあります。ETCなんかは条件を満たせば無料で使えるので、自分の生活スタイルに合わせて、判断しましょう。

最後にSPUポイント倍率について説明します。

正直、これ目的に楽天カードを持っている人がほとんどじゃないでしょうか。

SPUとは、

Super Point Up Program(スーパーポイントアッププログラム)の略で、楽天の各サービスを使うことで、ポイント倍率があがるお得なプログラムです。 各サービスの条件を達成すると、その月の楽天市場でのお買い物がポイントアップ対象になります。

※楽天市場公式HPより

先ほど紹介した記事で楽天ポイントは「2重取り、3重取りが可能」と書いているのですが、このSPUという仕組みが大きな理由です。

厳密にはキャンペーンや各サービスに定められたポイント倍率やルールがあるので、完全には一致しませんが

使っている楽天サービスの数 + 楽天市場で買い物をしたショップの数 = ポイント倍率

とイメージしてもらえればわかりやすいです。

例えば、使っている楽天サービスの数が3つで楽天市場で2つのショップから買い物をしたとしましょう。

するとポイント倍率は3+2で5倍!というわけですね。

ここで注意するのが楽天では

「〇〇を使うとさらにポイント4倍!」

という書き方をされるのですが、ポイントは加算形式なので更にポイントが4倍!という書き方だと、+4%のポイントが加算されると考えましょう。

先程の例でいくと、

ポイント倍率5倍(5%)のところに+ポイント倍率4倍(4%)なので、合計5+4=9%ですね!

話がそれました。

要するに、楽天のサービスを使いまくるとポイントがザックザク貯まるというお話です。

スーパーやコンビニで100円買うたびに1ポイントよりも楽天で100円使うたびに数〜十数%のポイントをもらった方がいいですよね。

その楽天ポイントを何重取りもできる道のりの通行許可証がこの楽天カードです!

楽天カードを持っているだけで、楽天市場でお買いものをするとポイントが2%返ってくるので、持っておいて損はありません。

楽天カードの申し込みはこちら↓

さて、次はゴールドカードの説明を…、といきたいのですが、この時点で3000文字超えてます(笑)

おそらく5分ではなく10分以上読む時間がかかっている方もいると思いますので、

今回はここまで。

続きの2つのカードは次回以降の記事でお話しします。

それではまた次の記事でお会いしましょう!

さいなら〜!👋

お金にまつわる4つの段階を押さえて、来年の資産を現在よりも30万円以上増やそう!

■貯める

■守る

■稼ぐ

■増やす

【2021年】最強のクレジットカードはこれだ!

■おすすめのクレカはこれだ!

■おすすめ理由その1

■おすすめ理由その2

■おすすめ理由その3

■おすすめ理由その4

低所得者(手取り16万円)が半年後に貯金額を3倍以上にする際にすること

■「稼ぐ」ではなく「守る」

■「支出」に目を向ける

■経営者視点で考える

■最後に